马尔可夫切换动态回归模型¶

此笔记本提供了一个使用 statsmodels 中马尔可夫切换模型的示例,用于估计具有状态变化的动态回归模型。它遵循 Stata 马尔可夫切换文档中的示例,该文档可在 http://www.stata.com/manuals14/tsmswitch.pdf 中找到。

[1]:

%matplotlib inline

import numpy as np

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

# NBER recessions

from pandas_datareader.data import DataReader

from datetime import datetime

usrec = DataReader(

"USREC", "fred", start=datetime(1947, 1, 1), end=datetime(2013, 4, 1)

)

联邦基金利率与切换截距¶

第一个示例将联邦基金利率建模为围绕一个常数截距的噪声,但截距在不同的状态期间发生变化。该模型很简单

其中 \(S_t \in \{0, 1\}\),状态转换根据以下公式进行

我们将通过最大似然估计该模型的参数:\(p_{00}, p_{10}, \mu_0, \mu_1, \sigma^2\)。

此示例中使用的数据可在 https://www.stata-press.com/data/r14/usmacro 中找到。

[2]:

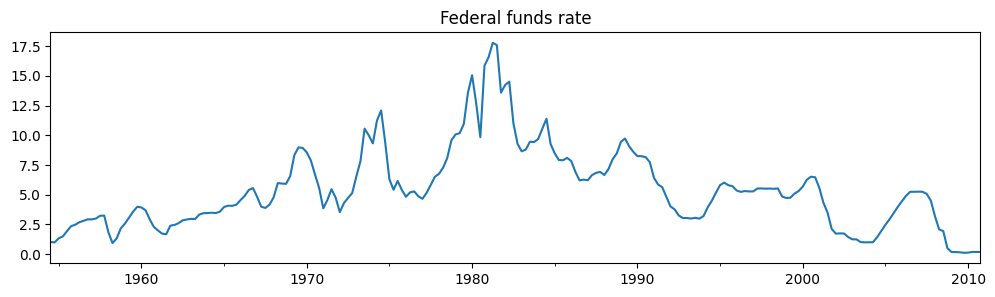

# Get the federal funds rate data

from statsmodels.tsa.regime_switching.tests.test_markov_regression import fedfunds

dta_fedfunds = pd.Series(

fedfunds, index=pd.date_range("1954-07-01", "2010-10-01", freq="QS")

)

# Plot the data

dta_fedfunds.plot(title="Federal funds rate", figsize=(12, 3))

# Fit the model

# (a switching mean is the default of the MarkovRegession model)

mod_fedfunds = sm.tsa.MarkovRegression(dta_fedfunds, k_regimes=2)

res_fedfunds = mod_fedfunds.fit()

[3]:

res_fedfunds.summary()

[3]:

| 因变量 | y | 观测次数 | 226 |

|---|---|---|---|

| 模型 | MarkovRegression | 对数似然 | -508.636 |

| 日期 | Thu, 03 Oct 2024 | AIC | 1027.272 |

| 时间 | 15:45:37 | BIC | 1044.375 |

| 样本 | 07-01-1954 | HQIC | 1034.174 |

| - 10-01-2010 | |||

| 协方差类型 | approx |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 3.7088 | 0.177 | 20.988 | 0.000 | 3.362 | 4.055 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 9.5568 | 0.300 | 31.857 | 0.000 | 8.969 | 10.145 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2 | 4.4418 | 0.425 | 10.447 | 0.000 | 3.608 | 5.275 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| p[0->0] | 0.9821 | 0.010 | 94.443 | 0.000 | 0.962 | 1.002 |

| p[1->0] | 0.0504 | 0.027 | 1.876 | 0.061 | -0.002 | 0.103 |

警告

[1] 使用数值(复数步)微分计算的协方差矩阵。

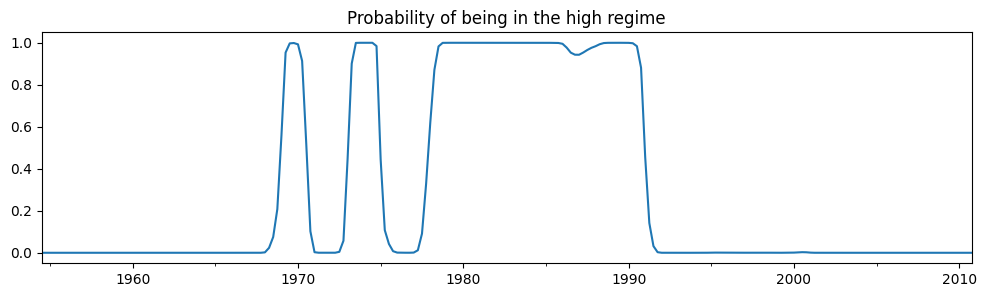

从摘要输出中,第一个状态(“低状态”)中的平均联邦基金利率估计为 \(3.7\),而“高状态”中的平均联邦基金利率估计为 \(9.6\)。下面我们绘制处于高状态的平滑概率。该模型表明 1980 年代是一个联邦基金利率处于高位的时期。

[4]:

res_fedfunds.smoothed_marginal_probabilities[1].plot(

title="Probability of being in the high regime", figsize=(12, 3)

)

[4]:

<Axes: title={'center': 'Probability of being in the high regime'}>

从估计的转换矩阵中,我们可以计算出低状态和高状态的预期持续时间。

[5]:

print(res_fedfunds.expected_durations)

[55.85400626 19.85506546]

低状态预计会持续约 14 年,而高状态预计只会持续约 5 年。

联邦基金利率与切换截距和滞后因变量¶

第二个示例扩展了之前的模型,以包括联邦基金利率的滞后值。

其中 \(S_t \in \{0, 1\}\),状态转换根据以下公式进行

我们将通过最大似然估计该模型的参数:\(p_{00}, p_{10}, \mu_0, \mu_1, \beta_0, \beta_1, \sigma^2\)。

[6]:

# Fit the model

mod_fedfunds2 = sm.tsa.MarkovRegression(

dta_fedfunds.iloc[1:], k_regimes=2, exog=dta_fedfunds.iloc[:-1]

)

res_fedfunds2 = mod_fedfunds2.fit()

[7]:

res_fedfunds2.summary()

[7]:

| 因变量 | y | 观测次数 | 225 |

|---|---|---|---|

| 模型 | MarkovRegression | 对数似然 | -264.711 |

| 日期 | Thu, 03 Oct 2024 | AIC | 543.421 |

| 时间 | 15:45:38 | BIC | 567.334 |

| 样本 | 10-01-1954 | HQIC | 553.073 |

| - 10-01-2010 | |||

| 协方差类型 | approx |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 0.7245 | 0.289 | 2.510 | 0.012 | 0.159 | 1.290 |

| x1 | 0.7631 | 0.034 | 22.629 | 0.000 | 0.697 | 0.829 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | -0.0989 | 0.118 | -0.835 | 0.404 | -0.331 | 0.133 |

| x1 | 1.0612 | 0.019 | 57.351 | 0.000 | 1.025 | 1.097 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2 | 0.4783 | 0.050 | 9.642 | 0.000 | 0.381 | 0.576 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| p[0->0] | 0.6378 | 0.120 | 5.304 | 0.000 | 0.402 | 0.874 |

| p[1->0] | 0.1306 | 0.050 | 2.634 | 0.008 | 0.033 | 0.228 |

警告

[1] 使用数值(复数步)微分计算的协方差矩阵。

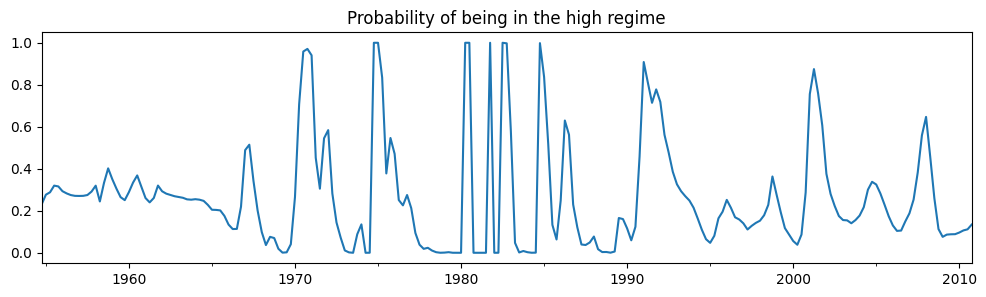

从摘要输出中可以注意到一些事情

信息准则大幅下降,表明此模型比之前的模型拟合得更好。

状态的解释,就截距而言,已经发生了变化。现在,第一个状态具有更高的截距,而第二个状态具有更低的截距。

检查高状态的平滑概率,我们现在看到相当多的可变性。

[8]:

res_fedfunds2.smoothed_marginal_probabilities[0].plot(

title="Probability of being in the high regime", figsize=(12, 3)

)

[8]:

<Axes: title={'center': 'Probability of being in the high regime'}>

最后,每个状态的预期持续时间都大大减少。

[9]:

print(res_fedfunds2.expected_durations)

[2.76105188 7.65529154]

泰勒规则与 2 或 3 个状态¶

我们现在包括了两个额外的外生变量——产出缺口指标和通货膨胀指标——来估计一个具有 2 个和 3 个状态的切换泰勒类型规则,以查看哪一个更适合数据。

由于模型的估计通常很困难,对于 3 状态模型,我们在起始参数上进行搜索以改进结果,指定 20 次随机搜索重复。

[10]:

# Get the additional data

from statsmodels.tsa.regime_switching.tests.test_markov_regression import ogap, inf

dta_ogap = pd.Series(ogap, index=pd.date_range("1954-07-01", "2010-10-01", freq="QS"))

dta_inf = pd.Series(inf, index=pd.date_range("1954-07-01", "2010-10-01", freq="QS"))

exog = pd.concat((dta_fedfunds.shift(), dta_ogap, dta_inf), axis=1).iloc[4:]

# Fit the 2-regime model

mod_fedfunds3 = sm.tsa.MarkovRegression(dta_fedfunds.iloc[4:], k_regimes=2, exog=exog)

res_fedfunds3 = mod_fedfunds3.fit()

# Fit the 3-regime model

np.random.seed(12345)

mod_fedfunds4 = sm.tsa.MarkovRegression(dta_fedfunds.iloc[4:], k_regimes=3, exog=exog)

res_fedfunds4 = mod_fedfunds4.fit(search_reps=20)

[11]:

res_fedfunds3.summary()

[11]:

| 因变量 | y | 观测次数 | 222 |

|---|---|---|---|

| 模型 | MarkovRegression | 对数似然 | -229.256 |

| 日期 | Thu, 03 Oct 2024 | AIC | 480.512 |

| 时间 | 15:45:42 | BIC | 517.942 |

| 样本 | 07-01-1955 | HQIC | 495.624 |

| - 10-01-2010 | |||

| 协方差类型 | approx |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 0.6555 | 0.137 | 4.771 | 0.000 | 0.386 | 0.925 |

| x1 | 0.8314 | 0.033 | 24.951 | 0.000 | 0.766 | 0.897 |

| x2 | 0.1355 | 0.029 | 4.609 | 0.000 | 0.078 | 0.193 |

| x3 | -0.0274 | 0.041 | -0.671 | 0.502 | -0.107 | 0.053 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | -0.0945 | 0.128 | -0.739 | 0.460 | -0.345 | 0.156 |

| x1 | 0.9293 | 0.027 | 34.309 | 0.000 | 0.876 | 0.982 |

| x2 | 0.0343 | 0.024 | 1.429 | 0.153 | -0.013 | 0.081 |

| x3 | 0.2125 | 0.030 | 7.147 | 0.000 | 0.154 | 0.271 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2 | 0.3323 | 0.035 | 9.526 | 0.000 | 0.264 | 0.401 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| p[0->0] | 0.7279 | 0.093 | 7.828 | 0.000 | 0.546 | 0.910 |

| p[1->0] | 0.2115 | 0.064 | 3.298 | 0.001 | 0.086 | 0.337 |

警告

[1] 使用数值(复数步)微分计算的协方差矩阵。

[12]:

res_fedfunds4.summary()

[12]:

| 因变量 | y | 观测次数 | 222 |

|---|---|---|---|

| 模型 | MarkovRegression | 对数似然 | -180.806 |

| 日期 | Thu, 03 Oct 2024 | AIC | 399.611 |

| 时间 | 15:45:42 | BIC | 464.262 |

| 样本 | 07-01-1955 | HQIC | 425.713 |

| - 10-01-2010 | |||

| 协方差类型 | approx |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | -1.0250 | 0.290 | -3.531 | 0.000 | -1.594 | -0.456 |

| x1 | 0.3277 | 0.086 | 3.812 | 0.000 | 0.159 | 0.496 |

| x2 | 0.2036 | 0.049 | 4.152 | 0.000 | 0.107 | 0.300 |

| x3 | 1.1381 | 0.081 | 13.977 | 0.000 | 0.978 | 1.298 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | -0.0259 | 0.087 | -0.298 | 0.765 | -0.196 | 0.144 |

| x1 | 0.9737 | 0.019 | 50.265 | 0.000 | 0.936 | 1.012 |

| x2 | 0.0341 | 0.017 | 2.030 | 0.042 | 0.001 | 0.067 |

| x3 | 0.1215 | 0.022 | 5.606 | 0.000 | 0.079 | 0.164 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 0.7346 | 0.130 | 5.632 | 0.000 | 0.479 | 0.990 |

| x1 | 0.8436 | 0.024 | 35.198 | 0.000 | 0.797 | 0.891 |

| x2 | 0.1633 | 0.025 | 6.515 | 0.000 | 0.114 | 0.212 |

| x3 | -0.0499 | 0.027 | -1.835 | 0.067 | -0.103 | 0.003 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2 | 0.1660 | 0.018 | 9.240 | 0.000 | 0.131 | 0.201 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| p[0->0] | 0.7214 | 0.117 | 6.177 | 0.000 | 0.493 | 0.950 |

| p[1->0] | 4.001e-08 | nan | nan | nan | nan | nan |

| p[2->0] | 0.0783 | 0.038 | 2.079 | 0.038 | 0.004 | 0.152 |

| p[0->1] | 0.1044 | 0.095 | 1.103 | 0.270 | -0.081 | 0.290 |

| p[1->1] | 0.8259 | 0.054 | 15.208 | 0.000 | 0.719 | 0.932 |

| p[2->1] | 0.2288 | 0.073 | 3.150 | 0.002 | 0.086 | 0.371 |

警告

[1] 使用数值(复数步)微分计算的协方差矩阵。

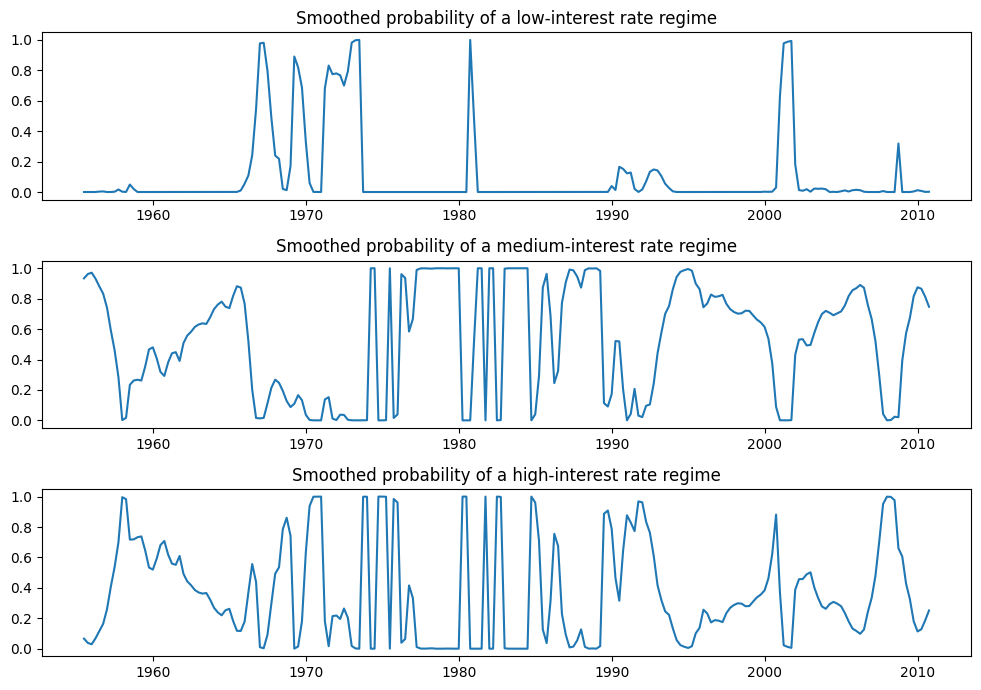

由于信息准则较低,我们可能更喜欢 3 状态模型,其解释为低利率状态、中利率状态和高利率状态。每个状态的平滑概率绘制如下。

[13]:

fig, axes = plt.subplots(3, figsize=(10, 7))

ax = axes[0]

ax.plot(res_fedfunds4.smoothed_marginal_probabilities[0])

ax.set(title="Smoothed probability of a low-interest rate regime")

ax = axes[1]

ax.plot(res_fedfunds4.smoothed_marginal_probabilities[1])

ax.set(title="Smoothed probability of a medium-interest rate regime")

ax = axes[2]

ax.plot(res_fedfunds4.smoothed_marginal_probabilities[2])

ax.set(title="Smoothed probability of a high-interest rate regime")

fig.tight_layout()

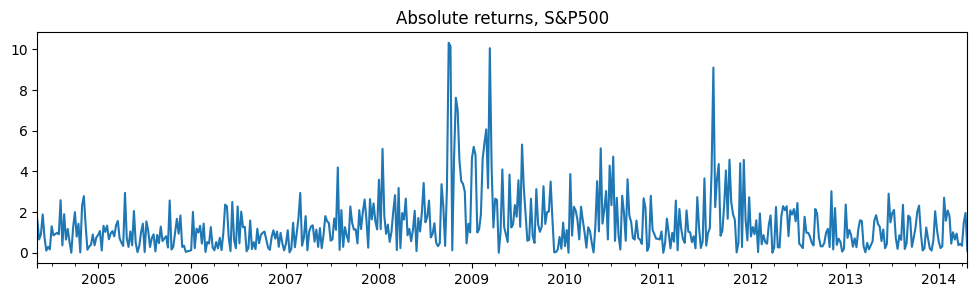

切换方差¶

我们还可以适应切换方差。特别地,我们考虑模型

我们使用最大似然估计该模型的参数:\(p_{00}, p_{10}, \mu_0, \mu_1, \beta_0, \beta_1, \sigma_0^2, \sigma_1^2\)。

该应用针对股票的绝对收益率,数据可在 https://www.stata-press.com/data/r14/snp500 中找到。

[14]:

# Get the federal funds rate data

from statsmodels.tsa.regime_switching.tests.test_markov_regression import areturns

dta_areturns = pd.Series(

areturns, index=pd.date_range("2004-05-04", "2014-5-03", freq="W")

)

# Plot the data

dta_areturns.plot(title="Absolute returns, S&P500", figsize=(12, 3))

# Fit the model

mod_areturns = sm.tsa.MarkovRegression(

dta_areturns.iloc[1:],

k_regimes=2,

exog=dta_areturns.iloc[:-1],

switching_variance=True,

)

res_areturns = mod_areturns.fit()

[15]:

res_areturns.summary()

[15]:

| 因变量 | y | 观测次数 | 520 |

|---|---|---|---|

| 模型 | MarkovRegression | 对数似然 | -745.798 |

| 日期 | Thu, 03 Oct 2024 | AIC | 1507.595 |

| 时间 | 15:45:44 | BIC | 1541.626 |

| 样本 | 05-16-2004 | HQIC | 1520.926 |

| - 04-27-2014 | |||

| 协方差类型 | approx |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 0.7641 | 0.078 | 9.761 | 0.000 | 0.611 | 0.918 |

| x1 | 0.0791 | 0.030 | 2.620 | 0.009 | 0.020 | 0.138 |

| sigma2 | 0.3476 | 0.061 | 5.694 | 0.000 | 0.228 | 0.467 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 常数 | 1.9728 | 0.278 | 7.086 | 0.000 | 1.427 | 2.518 |

| x1 | 0.5280 | 0.086 | 6.155 | 0.000 | 0.360 | 0.696 |

| sigma2 | 2.5771 | 0.405 | 6.357 | 0.000 | 1.783 | 3.372 |

| 系数 | 标准误 | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| p[0->0] | 0.7531 | 0.063 | 11.871 | 0.000 | 0.629 | 0.877 |

| p[1->0] | 0.6825 | 0.066 | 10.301 | 0.000 | 0.553 | 0.812 |

警告

[1] 使用数值(复数步)微分计算的协方差矩阵。

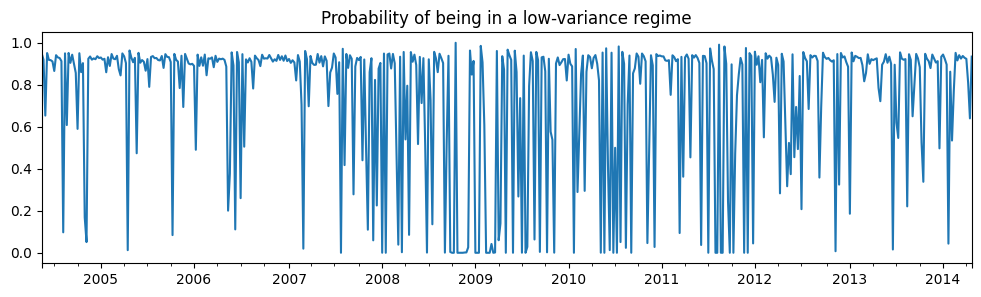

第一个状态是低方差状态,第二个状态是高方差状态。下面我们绘制处于低方差状态的概率。在 2008 年至 2012 年之间,似乎没有明显的迹象表明有一个状态引导经济发展。

[16]:

res_areturns.smoothed_marginal_probabilities[0].plot(

title="Probability of being in a low-variance regime", figsize=(12, 3)

)

[16]:

<Axes: title={'center': 'Probability of being in a low-variance regime'}>