SARIMAX:模型选择和缺失数据¶

该示例模仿 Durbin 和 Koopman (2012) 中第 8.4 章,将 Box-Jenkins 方法应用于拟合 ARMA 模型。新功能是模型能够处理包含缺失值的 数据集。

[1]:

%matplotlib inline

[2]:

import numpy as np

import pandas as pd

from scipy.stats import norm

import statsmodels.api as sm

import matplotlib.pyplot as plt

[3]:

import requests

from io import BytesIO

from zipfile import ZipFile

# Download the dataset

df = pd.read_table(

"https://raw.githubusercontent.com/jrnold/ssmodels-in-stan/master/StanStateSpace/data-raw/DK-data/internet.dat",

skiprows=1, header=None, sep='\s+', engine='python',

names=['internet','dinternet']

)

模型选择¶

与 Durbin 和 Koopman 一样,我们强制将一些值设置为缺失。

[4]:

# Get the basic series

dta_full = df.dinternet[1:].values

dta_miss = dta_full.copy()

# Remove datapoints

missing = np.r_[6,16,26,36,46,56,66,72,73,74,75,76,86,96]-1

dta_miss[missing] = np.nan

然后我们可以考虑使用 Akaike 信息准则 (AIC) 进行模型选择,但需要对每个变体运行模型,并选择 AIC 值最低的模型。

这里需要注意几件事:

当运行如此大量的模型时,尤其是在自回归和移动平均阶数变大时,可能会出现最大似然收敛不良的情况。由于本示例为说明性示例,我们 忽略了警告。

我们使用选项

enforce_invertibility=False,允许移动平均多项式不可逆,以便更多模型可以估计。一些模型没有产生好的结果,它们的 AIC 值被设置为 NaN。这并不奇怪,因为 Durbin 和 Koopman 指出了高阶模型的数值问题。

[5]:

import warnings

aic_full = pd.DataFrame(np.zeros((6,6), dtype=float))

aic_miss = pd.DataFrame(np.zeros((6,6), dtype=float))

warnings.simplefilter('ignore')

# Iterate over all ARMA(p,q) models with p,q in [0,6]

for p in range(6):

for q in range(6):

if p == 0 and q == 0:

continue

# Estimate the model with no missing datapoints

mod = sm.tsa.statespace.SARIMAX(dta_full, order=(p,0,q), enforce_invertibility=False)

try:

res = mod.fit(disp=False)

aic_full.iloc[p,q] = res.aic

except:

aic_full.iloc[p,q] = np.nan

# Estimate the model with missing datapoints

mod = sm.tsa.statespace.SARIMAX(dta_miss, order=(p,0,q), enforce_invertibility=False)

try:

res = mod.fit(disp=False)

aic_miss.iloc[p,q] = res.aic

except:

aic_miss.iloc[p,q] = np.nan

对于在完整(非缺失)数据集上估计的模型,AIC 选择 ARMA(1,1) 或 ARMA(3,0)。Durbin 和 Koopman 建议 ARMA(1,1) 规范更好,因为它更简洁。

\[\begin{split}\text{复制:}\\ \textbf{表 8.1} ~~ \text{不同 ARMA 模型的 AIC。}\\ \newcommand{\r}[1]{{\color{red}{#1}}} \begin{array}{lrrrrrr} \hline q & 0 & 1 & 2 & 3 & 4 & 5 \\ \hline p & {} & {} & {} & {} & {} & {} \\ 0 & 0.00 & 549.81 & 519.87 & 520.27 & 519.38 & 518.86 \\ 1 & 529.24 & \r{514.30} & 516.25 & 514.58 & 515.10 & 516.28 \\ 2 & 522.18 & 516.29 & 517.16 & 515.77 & 513.24 & 514.73 \\ 3 & \r{511.99} & 513.94 & 515.92 & 512.06 & 513.72 & 514.50 \\ 4 & 513.93 & 512.89 & nan & nan & 514.81 & 516.08 \\ 5 & 515.86 & 517.64 & nan & nan & nan & nan \\ \hline \end{array}\end{split}\]

对于在缺失数据集上估计的模型,AIC 选择 ARMA(1,1)

\[\begin{split}\text{复制:}\\ \textbf{表 8.2} ~~ \text{包含缺失观测值的不同 ARMA 模型的 AIC。}\\ \begin{array}{lrrrrrr} \hline q & 0 & 1 & 2 & 3 & 4 & 5 \\ \hline p & {} & {} & {} & {} & {} & {} \\ 0 & 0.00 & 488.93 & 464.01 & 463.86 & 462.63 & 463.62 \\ 1 & 468.01 & \r{457.54} & 459.35 & 458.66 & 459.15 & 461.01 \\ 2 & 469.68 & nan & 460.48 & 459.43 & 459.23 & 460.47 \\ 3 & 467.10 & 458.44 & 459.64 & 456.66 & 459.54 & 460.05 \\ 4 & 469.00 & 459.52 & nan & 463.04 & 459.35 & 460.96 \\ 5 & 471.32 & 461.26 & nan & nan & 461.00 & 462.97 \\ \hline \end{array}\end{split}\]

**注意**:AIC 值的计算方式与 Durbin 和 Koopman 不同,但总体趋势相似。

后估计¶

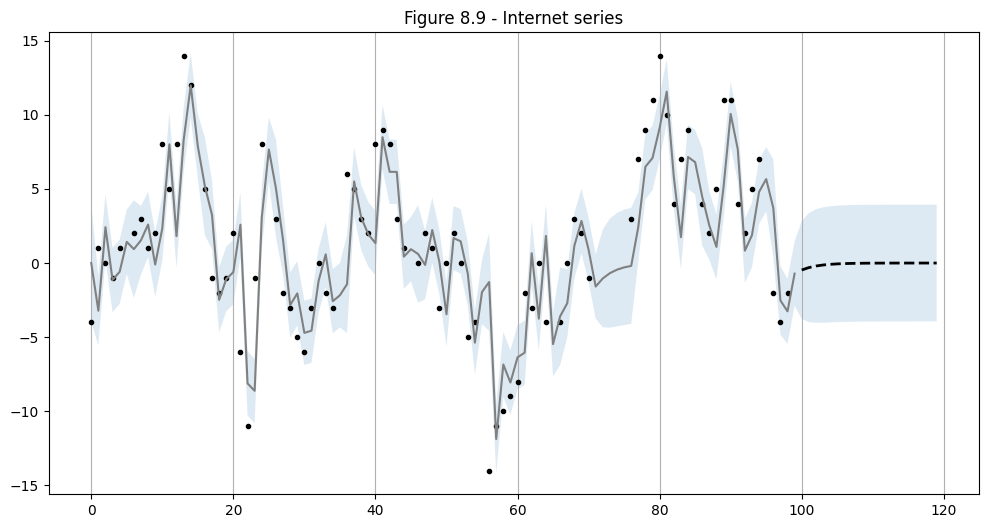

使用上面选择的 ARMA(1,1) 规范,我们执行样本内预测和样本外预测。

[6]:

# Statespace

mod = sm.tsa.statespace.SARIMAX(dta_miss, order=(1,0,1))

res = mod.fit(disp=False)

print(res.summary())

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 99

Model: SARIMAX(1, 0, 1) Log Likelihood -225.770

Date: Thu, 03 Oct 2024 AIC 457.541

Time: 15:50:00 BIC 465.326

Sample: 0 HQIC 460.691

- 99

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 0.6562 0.092 7.125 0.000 0.476 0.837

ma.L1 0.4878 0.111 4.390 0.000 0.270 0.706

sigma2 10.3402 1.569 6.591 0.000 7.265 13.415

===================================================================================

Ljung-Box (L1) (Q): 0.00 Jarque-Bera (JB): 1.87

Prob(Q): 0.96 Prob(JB): 0.39

Heteroskedasticity (H): 0.59 Skew: -0.10

Prob(H) (two-sided): 0.13 Kurtosis: 3.64

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

[7]:

# In-sample one-step-ahead predictions, and out-of-sample forecasts

nforecast = 20

predict = res.get_prediction(end=mod.nobs + nforecast)

idx = np.arange(len(predict.predicted_mean))

predict_ci = predict.conf_int(alpha=0.5)

# Graph

fig, ax = plt.subplots(figsize=(12,6))

ax.xaxis.grid()

ax.plot(dta_miss, 'k.')

# Plot

ax.plot(idx[:-nforecast], predict.predicted_mean[:-nforecast], 'gray')

ax.plot(idx[-nforecast:], predict.predicted_mean[-nforecast:], 'k--', linestyle='--', linewidth=2)

ax.fill_between(idx, predict_ci[:, 0], predict_ci[:, 1], alpha=0.15)

ax.set(title='Figure 8.9 - Internet series');

上次更新:2024 年 10 月 3 日